ブタさん

ブタさん

オオカミ部長

オオカミ部長

- お金持ちはなぜお金を増やすことができるのか

- 貧乏な人でも時間をかければ1億円にお金を増やせる

- 貧乏人が必ず変えるべきお金の使い方6つ

目次

ブタさん

オオカミ部長

貧乏な人がお金を増やすためには、お金持ちがどうやってお金を増やしているのか知る必要があります

そこで、お金持ちが持っている資産に注目します。

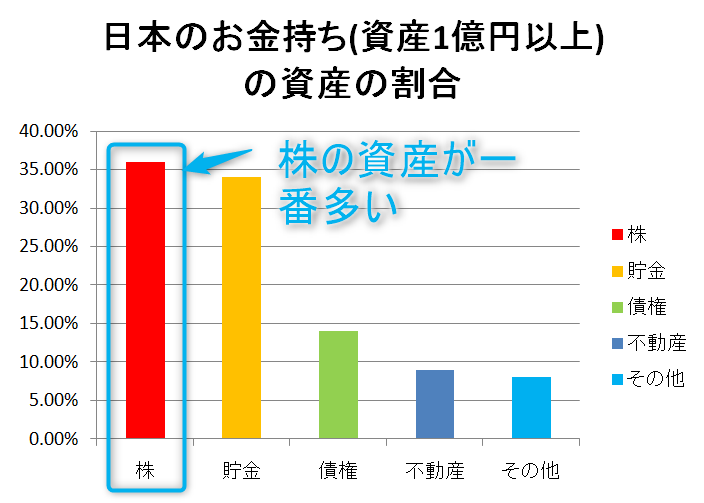

2022年のWorld Wealth Report(世界の資産1億円以上の人達を調査した結果)から日本のお金持ちの持っている資産の割合を見てみました。

その結果日本の資産1億円以上の富裕層は株の資産を一番多く持っていることがわかりました。

すなわち日本の富裕層は「株でお金を増やしている」ということです

日本の資産1億円以上のお金持ちは株でお金を増やしている

ブタさん

オオカミ部長

世界の株の代表でもあるアメリカのNYダウの株価をみてみると

1995年~2022年の27年間で7.8倍になっていることがわかります。

またこの25年間だけでなく100年以上前から株価は上がり続けています。

経済が拡大していけば株価も上がり続けるので、今後も資本主義が成り立つ限り株価は上昇していくと考えられるのです

お金持ちはこのような考えから、株を買って長期に保有することでお金を増やしています

- アメリカのNYダウは100年以上前から上がり続けている

- 1995年~2022年の25年間で7.8倍になっている

- 株を買って長期で保有することでお金が増える

ブタさん

オオカミ部長

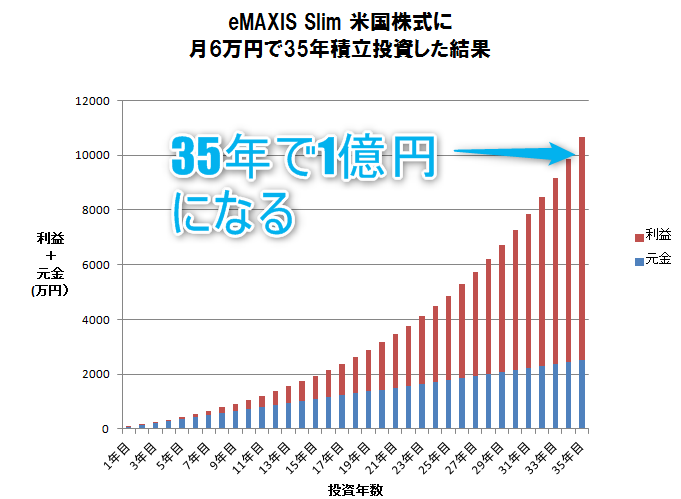

以下はアメリカの株式に連動する投資信託「eMAXIS Slim 米国株式(S&P500)」を月6万円で35年積立投資したシミュレーション結果を表にしています

※年複利、年利7%として計算。利益は計算を簡易にするため非課税での利益額を記載

上の表を見てわかるように投資年数が上がるほど利益が多くなっています

これは利益が利益を生む「複利効果」によるものです。この複利効果によって貧乏な投資元金が少ない人でも時間を味方にすることでお金を増やすことができます

株価に連動する投資信託を月6万円で35年積立投資すれば1億円になる

現在つみたてNISAで毎月3万3,333円投資信託を購入中です

2018年から運用を始め評価益は+77万円になっています↓↓

オオカミ部長

つみたてNISA利益はどれくらい?5年1か月積立した利回りをブログで公開

つみたてNISA利益はどれくらい?5年1か月積立した利回りをブログで公開

ブタさん

オオカミ部長

積立投資のはじめ方は簡単で以下の3ステップでできます

楽天ポイントを貯めながらお得に投資ができるのでおすすめです

その際につみたてNISA口座も同時に開設しましょう。

詳細が知りたい方は金融庁の「NISA特設ウェブサイト」をみてください

御自身の使っている銀行が対応しているなら毎月の自動入金を設定しましょう。

合計6万円の(「eMAXIS Slim 米国株式(S&P500)」を毎月購入すればOKです(自動設定も可能)

楽天証券だけで年間6000円稼ぐ裏ワザを紹介した記事はこちら↓↓

楽天証券のポイント乞食で年6000円稼ぐやり方【2024年】最新版

楽天証券のポイント乞食で年6000円稼ぐやり方【2024年】最新版

- 証券口座・つみたてNISA口座を開設(おすすめは楽天証券)

- 証券口座に入金

- 「eMAXIS Slim 米国株式(S&P500)」を毎月購入する

ブタさん

オオカミ部長

投資が怖い、少額で投資を始めたいという方はお小遣いで出来るレベルで投資をはじめてみるのがおすすめです

下記記事で5円からできる投資アプリを紹介しているので参考にしてください

簡単!お小遣いで投資できるアプリ【2024】おすすめランキング

簡単!お小遣いで投資できるアプリ【2024】おすすめランキング

貧乏な人はお金の使い方を変える必要があります

例えばお金持ちは「スーパーを数件回って1円でも安い商品を分けて買う」なんてことはしません

なぜなら費用対効果が低いからです。数分かけて別のスーパーに行って数円安い商品を買ったとしても時給に換算すれば「数十円」の仕事と言えるでしょう

一方で貧乏な人は保険や家のローンなど数百万の支出を「面倒だから」という理由で見直していないのではないでしょうか?

スーパーを回って数十円安く買う努力はしているのに、努力せずに数百万失っている場合があるのです

そこで次からは貧乏人が変えるべきお金の使い方を解説していきます

人生の支出の中で一番大きい買い物は「家」です

住宅をローンで購入されている方は元金だけでなくローンの金利を数百万支払うことになります。

例えば3000万円で35年ローンを組んでその金利が1.5%だった場合の総支払額は38,579,100円と860万円ほどローン金利を支払うことになります。

一方で金利が0.5%下って1%になると支払い総額は35,568,120円と300万円以上支払いが減ることになります

実際に固定金利(フラット35、団信別払い)の金利は6年前(2014年)に1.8%だったのに対して2020年12月現在の金利は1.110%と最低水準にあります

ブタさん

オオカミ部長

借り換えは検討したいけれど「調べ方が分からない」「調べても安くならなかったら意味が無い」と思った方は「ローン借り換えサービス」を検討してみるのもいいかもしれません。

紹介する【住宅ローン借り換えセンター】は優良銀行20社の金利を比較して手続きまで代行してもらえます

また業界初の成果報酬型なので借り換えが成功しなかった場合に手数料などの諸費用はかからないのも安心できます

無料診断でローンの削減額もわかるので気になるかたは確認してみてください

次に大きな固定費は保険です。月々は数千円ですが支払う年数が長いためトータルで考えると実は数百万円の出費となります

それぞれの保険の見直すポイントをまとめました

- 生命保険⇒保証を見直す

- 自動車保険⇒ネット型自動車保険に切り替える

- がん保険⇒高額医療費制度でOK

- 医療保険⇒高額医療費制度でOK

生命保険は保険の見直しのなかで一番効果が高いです、その理由は保険費用が大きくなるためです

公益財団法人 生命保険文化センターが調査した結果によると平成30年度の生命保険の保険料の支払額は、1年間で全世帯平均では「38万2千円」もの生命保険費を支払っているとの調査結果が出ています

年間38万2千円なので払い込み期間が20年とすると764万円の費用が掛かっていることになります

生命保険は「被保険者に万が一のことがあったときに家族にお金を残すための保険」ですが保証が過剰になりすぎていたり、家族構成が変化したのにそのままにしていませんか?

一方で複雑な商品が多いため節約のために保証を低くしすぎたり、すでに支払った保険金が無駄になってしまう場合もあります

おすすめは、第三者的に生命保険を見直してもらえる専門のアドバイザーに相談することです

自宅でパソコンやスマホ、タブレットを使用して

お店に出向かず自宅など好きな場所から保険のプロに相談できます

今なら無料相談申し込み&初回相談完了するだけで、

全国のローソンでハーゲンダッツ3個がもらえるキャンペーンをやっています

オオカミ部長

自動車保険も簡単に節約できる保険です

ネット型自動車保険で今の保険より安くなるか検索してみましょう

自動車保険の乗り換えなら一括見積もりの保険の窓口インズウェブがおすすめです

ガン保険、医療保険は加入が必要なのでしょうか?

日本には「高額療養費制度」という制度があります

高額療養費制度は、1ヶ月あたりの自己負担額が一定額以上になった場合、その超過分を国が負担してくれる医療保険制度です

例えば1ヶ月の医療費が100万円かかった場合でも高額療養費制度を使えば自己負担額は8万7430円(一般所得者(月収53万円以下の人))だけで済みます

このような制度があることを知らされずにガン保険や医療保険に加入している人も多いのではないでしょうか?

著者の意見としてはガン保険や医療保険に支払っているお金を投資に回すことをおすすめします

携帯代も大きな出費です、総務省が2020年5月に発表した「通信利用動向調査」の値を元にyahooニュースがまとめた結果「スマートフォン利用者の月額通信料金の実情をさぐる(2020年公開版)」によると

スマートフォンを主要キャリア(NTTドコモ、au、ソフトバンク、ワイモバイル)で利用している人の平均は6282円となっています

月々の金額にすると大したことはない金額に思えるかもしれませんが、18歳~80歳まで携帯を使うとすると人生で467万円にもなります

普通自動車1台分以上のお金を使っていることになるのですね

格安スマホに変えることでこのお金を投資に回して増やすことができます

格安SIMでおすすめなのはIIJmioです

月々2ギガ(音声通話付)で858(税込)円でスマホが使えます

2年縛りなども無く、契約解除も0円なのでいつでも解約できるのもメリットですね

2016年4月から始まった「電力自由化」ですが、みなさんはこの法改正を御存じでしょうか?

いままで地域の大手電力会社が独占的に販売していた電気の契約先を自由に選べるようになりました。

ブタさん

オオカミ部長

電力自由化により大手電力会社より安いプランを出してくる企業が出てきています

電力自由化でいくら電気代が安くなるか簡単に確認できるエネチェンジというサイトで確認してみました

確認した条件は

- 東京都在住

- 4人家族

- 電気代が8000円/月

で検証しました

結果はキャッシュバック込みで年間35,382円の節約が可能となっています

契約はインターネットで完了で、切り替え工事も不要なのでお得な契約先に切り替えましょう

ふるさと納税とは応援したい自治体に寄付ができる仕組みのことです

ふるさと納税するメリットは自己負担額は2,000円※で数万円相当の返礼品がもらえる点です

※控除上限額の範囲内で寄付すると、2,000円を超える部分について税金が控除されます。

年収や家族構成によって控除の上限は異なりますが、例えば

- 年収400万円

- 夫婦共働き(子なし)

の家庭であれば夫婦2人で8,4000円(1人当たり42,000円)の返礼品がもらえます

ブタさん

オオカミ部長

いままで確定申告が面倒なふるさと納税でしたが

そのような国民にもふるさと納税をしてもらうために、平成27年度の税制改革でワンストップ特例制度が導入されました

利用方法は簡単でふるさと納税をする際に「ワンストップ特例制度」を利用するを選択します

そして、返礼品と同時に送られてくる申請書を自治体に送るだけで確定申告をしなくても税額控除を受ることができます。

詳細や手順は以下の動画を参考にしてください

ふるさと納税のおすすめサイトはふるさと納税ニッポン![]() です

です

発行部数No.1のふるさと納税専門誌のふるさと納税サイトです

現在は支出のほとんど全てをクレジットカードで支払うことができます

支出の全てを高還元率のカードで支払うことで年間数万円の支出を削減することができます

2019年の総務省「家計調査」によると、2人以上の勤労者世帯の消費支出は1ヵ月平均293,379円なので仮に1%の還元率のクレジットカードで支払いをすると2933円分の還元を受けることができます

そんなクレジットカードを選ぶ際に注意することは以下の3つです

- 年会費が無料

- 高還元率(1%以上)

- ポイント還元の場合ポイントが使いきれること

重要なのは3つ目のポイントが使いきれることです、ポイントでの還元の場合有効期限がありポイントを失効してしまう場合があります

そこでおすすめなのが楽天カードです

毎月還元されたポイントを全て投資に使えるのでポイントを失効する恐れがありません

投資にも、支出の削減にも使えるカードなので必ず作っておきたいカードです

- 住宅ローンの見直しで月数万円節約(見直しは【住宅ローン借り換えセンター】がおすすめ)

- 保険の見直しで月数千円~数万円節約(見直しは生命保険:「保険の窓口インズウェブ 」オンライン保険相談サービス 自動車保険:保険の窓口インズウェブがおすすめ)

- 携帯代の見直しで月0.5万円×家族の人数節約(おすすめはIIJmio)

- 電力自由化・ガス会社の切替で月数千円節約(見直しはエネチェンジがおすすめ)

- ふるさと納税で年間数万円節約(おすすめはふるさと納税ニッポン)

- クレジットカード見直しで月数千円節約(おすすめは楽天カード)

最後に貧乏人がお金を増やす方法をまとめます

- 株価に連動する投資信託を月6万円で35年積立投資する

- 以下の6つのお金の使い方を変える

- 住宅ローン

- 保険

- 携帯代

- 電力自由化・ガス会社

- ふるさと納税

- クレジットカード

以上が貧乏人がお金を増やす方法でした

いかがだったでしょうか?

「なんだこんなに時間がかかるのか」「やっぱり面倒だな」「手軽にできるものだけ変えよう」そんな風に思ったかもしれません

そう思ってしまった人は残念ながら今後も貧乏なままでしょう

貧乏人が少ないお金を増やすためには「時間をかける」「支出をできる限り投資に回す」必要があります

本記事の内容を理解して「今から」投資を始め、あなたができる「全ての」お金の使い方を変えることができる人は確実にお金を増やすことができるでしょう

「もっとお金の増やし方を勉強したい!」という方はこの本もおすすめです↓↓