ブタさん

ブタさん

オオカミ部長

オオカミ部長

- つみたてNISAを5年1ヵ月積立した利回り結果

- つみたてNISA20年後の利益は?シミュレーション結果

- 20年後に暴落したらどうする?

- おすすめ銘柄

- おすすめ証券会社

目次

ブタさん

オオカミ部長

つみたてNISAは2018年1月から開始された制度ですが

著者は制度開始から積立しています

2023年2月の運用利益は【+66万円】となっています

つみたてNISAは2018年1月から開始された制度ですが

著者は制度開始から積立しています

2022年8月の運用利益は【+77万円】となっています

2022年6月の運用利益は【+71万円】となっています

2021年10月の運用利益は【+63万円】となっています

2021年10月の運用利益は【+57万円】となっています

2021年7月の運用利益は【+49万円】となっています

2021年6月の運用利益は【+48万円】となっています

2021年4月の運用利益は【+39万円】となっています

2021年3月の運用利益は【+32万円】となっています

2021年2月の運用利益は【+29万円】となっています

毎月33,333円の積立なのでトータルで203万円の入金で【+32%】の利益になっています

年利に換算すると年平均6.5%の利益が出ていることになるので

銀行の普通預金0.001%と比較すると銀行の6500倍もの利益がでていることになります

ブタさん

オオカミ部長

お金を増やすなら銀行に預けてはダメな理由を解説した記事はこちら

制度開始から5年1ヵ月積立した著者の利益は

- 運用利益は【+66万円】

- 年平均6.5%の利益

⇒銀行普通預金金利の6500倍の利益

ブタさん

オオカミ部長

通常株や投資信託などの投資商品を売って利益が出ると

所得税15%、復興特別所得税0.315%、住民税5%の合計20.315%の税金がかかります

例えば株を売却して100万円の利益がでたとすると

利益100万円のうちの20.315%⇒20万3150円が税金として引かれます

ブタさん

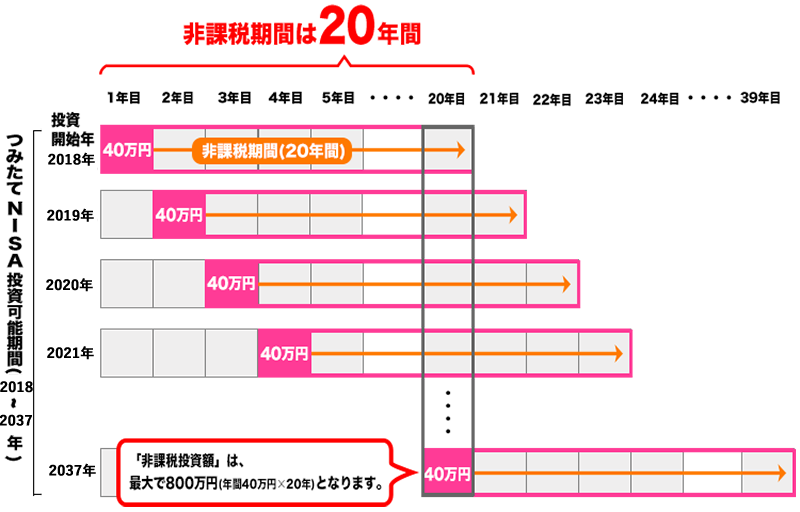

そこで近年話題の「つみたてNISA」を使うと

最大800万円分、20年間は運用益・分配金が非課税で保有することができるのです

仮に年利6%とすると

40万円×6%×20年間=740万円分の利益が非課税になる計算になります

- 通常20.315%かかる税金が最大800万円分、20年間は運用益・分配金が非課税

- 年利6%とすると740万円分の利益が非課税

ブタさん

オオカミ部長

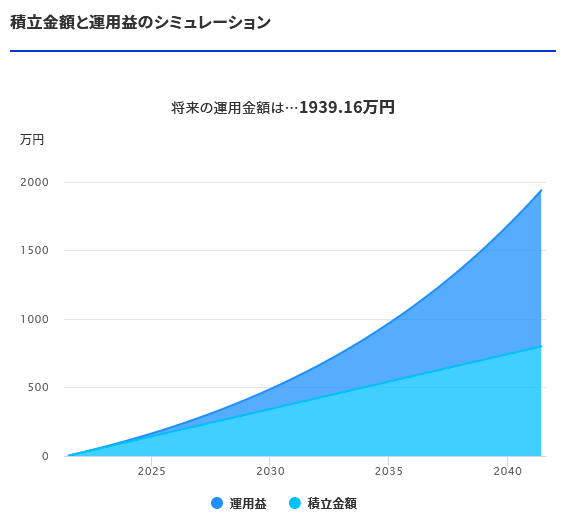

つみたてNISAを20年間続けるとどれくらいの利益になるのでしょうか?

楽天証券のサイトで簡単にシミュレーションができるのでやってみました

つみたてNISAで投資できるのは毎年40万円なので

毎月積み立てるとすると3万3,333円になります。

積立期間は最大20年間です

ブタさん

オオカミ部長

- 積極的にリスクを取る:全米株式、過去20年の運用利率7.9%

- ある程度リスクを取る:全世界株式、過去20年の運用利率7.6%

- リスクを抑えて投資する:8資産分散、過去15年の運用利率5.4%

実際に

- 毎月3万3,333円

- 運用利率は積極的にリスクを取り7.9%

- 運用期間は20年間

でシミュレーションした結果は?

なんと積立額800万円に対して

利益が+1139万円で総額1939万円となりました

- 楽天証券の「積立かんたんシミュレーションサイト」でシミュレーション可能

- 積極的にリスクを取って毎月3万3,333円、20年間運用すると総額1939万円となった

参考に月々月6万円で35年積立投資すれば1億円も可能です

詳細は下記記事をご覧ください

ブタさん

オオカミ部長

つみたてNISAが終わると売却するか、売却せず課税口座に移行するかを選ぶことになります。

このタイミングで暴落が来るとどうなるのでしょうか?

過去20年に起こった暴落としては

- 2002年:ドットコムバブル 48%

- 2008年:リーマンショック 57%

- 2020年:コロナショック 34%

になります

2018年からつみたてNISAを開始して20年後の2037年にちょうどリーマンショックが起きたとして検証しました

条件は先ほどの結果を利用して

- 毎月3万3,333円

- 運用利率は7.9%で運用出来ていたと仮定

- 20年後にリーマンショック級の57%の下落が瞬間的に発生

としました

結果は積立額800万円に対して総額834万円

と元本割れはしなかったという結果になりました

ブタさん

オオカミ部長

- 運用利率は7.9%で運用出来ていたと仮定

- 20年後にリーマンショック級の57%の下落が瞬間的に発生

で検証した結果

積立額800万円に対して総額834万円と元本割れはしなかった

ブタさん

どこのネット証券でもつみたてNISAでは投資信託の購入手数料は0円なので

ポイント貯まるか、購入できる銘柄数などが口座を比較するポイントになります

おすすめはポイントが貯まる証券会社にすることです

投資することでポイントが貯まり⇒そのポイントで投資することで資産を効率よく増やすことができます

| 証券会社名 | 購入手数料 | 取扱銘柄数 | 最低積立金額 | ポイント |

| 楽天証券 | 0円 | 177本 | 100円~ | 楽天ポイント |

| SBI証券 | 0円 | 175本 | 100円~ | Tポイント |

| Vポイント | ||||

| マネックス証券 | 0円 | 151本 | 100円~ | マネックスポイント |

| 松井証券 | 0円 | 170本 | 100円~ | 松井証券ポイント |

楽天証券は著者が現在使用している証券会社になります

その理由は楽天カードで購入すれば月額5万円まで1%のポイントがつくからです(※ただし2022年9月より銘柄によって0.2%)

毎月最大500円分のポイントがもらえるので年間最大で6000円得することができます

楽天ポイントを貯めている人はもちろん、貯めていない人ももらったポイントで投資信託が購入できるのでポイントを使いきることができます

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

SBI証券もおすすめの証券会社です

2021年の6月30日からSBI証券も

三井住友VISAカードで購入することで

0.5%のVポイントがつくようになりました

こちらも月額5万円まで0.5%のポイントがつくので年間最大で3000円得することができます

- 楽天証券:楽天カードで購入すれば月額5万円まで1%のポイント

- SBI証券:三井住友VISAカードで購入すれば月額5万円まで0.5%のポイント

ブタさん

オオカミ部長

つみたてNISAの投資対象商品は金融庁が定めた長期の積立・分散投資に適した一定の投資信託のみとなっていて

下記のような厳しい水準をクリアしています

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

すなわち「金融庁が確認した、安心して購入できる商品」しか買えないのですが

その中でも唯一掛かってしまうコストが信託報酬です

この信託報酬が低くて人気なのが三菱UFJ国際-eMAXIS Slimシリーズになります

積極的にリスクを取る方におすすめなのが全米株式です

過去20年の平均リターンは7.9%と高い利率を維持しています

高いリターンの理由はアップルやマイクロソフト、アマゾンやフェイスブックなど

世界中で利用されている商品やサービスを提供している企業が米国に集中しているからです

今後もこれらの企業を超える企業が現れない限り、米国株式は高いリターンを期待できると考え

著者はつみたてNISAの全額を全米株式に投資しています

eMAXIS Slim 米国株式(S&P500)の信託報酬は0.0968%と最安水準です

ある程度リスクを取るが米国だけへの集中投資は怖い

という方は全世界株式がおすすめです

こちらも過去20年の平均リターンは7.6%と高い利率を維持しています

この投資信託は

MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動されるように運用されるため

各地域へ投資する割合、組み入れ銘柄をファンド内で自動的に入れ替えていくので特定の国や地域に固執することがありません

なので世界の経済は成長していくと考えるならこの投資信託を購入しておけば間違いありません

eMAXIS Slim 全世界株式(オール・カントリー)の信託報酬は0.1144%と最安水準です

リスクを抑えて投資したいと言う方は

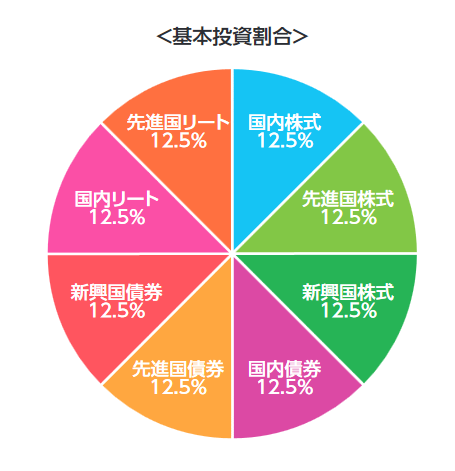

8資産分散がおすすめです

過去15年の運用利率5.4%です

この投資信託の特徴としては国内外の債券を含んでいるため

下落相場になった時に資産の減少が穏やかである点です

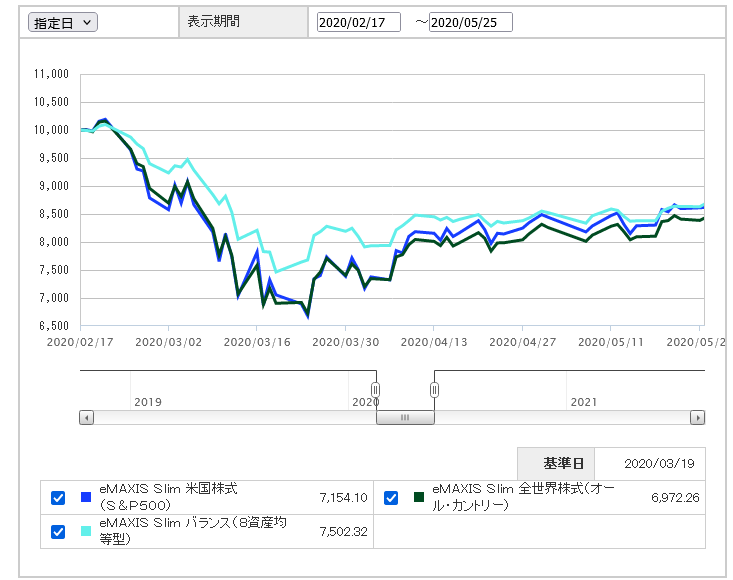

実際に2020年のコロナショックでは全米株式や全世界株式より資産の減少は穏やかでした

そのためリスクを抑えて運用したい人におすすめです

eMAXIS バランス(8資産均等型)の信託報酬は0.55%とバランスファンドとしては最安水準です

以上がつみたてNISAの利益の紹介とおすすめ証券会社と銘柄でした

最後に詳細をまとめます

- 5年1ヵ月積立した利益は【+66万円】

- 毎月3万3,333円、20年間運用するシミュレーションは総額1939万円

- 20年後にリーマンショック級の暴落が来ても元本割れしない

おすすめ証券会社

- 楽天証券:楽天カードで購入すれば月額5万円まで1%のポイント(※ただし2022年9月より銘柄によって0.2%)

- SBI証券:三井住友VISAカードで購入すれば月額5万円まで0.5%のポイント

おすすめ銘柄