ブタさん

ブタさん

オオカミ部長

オオカミ部長

- お金を増やすなら銀行に預けてはダメな3つの理由がわかる

- お金を増やすなら「つみたてNISA」がおすすめ

目次

ブタさん

オオカミ部長

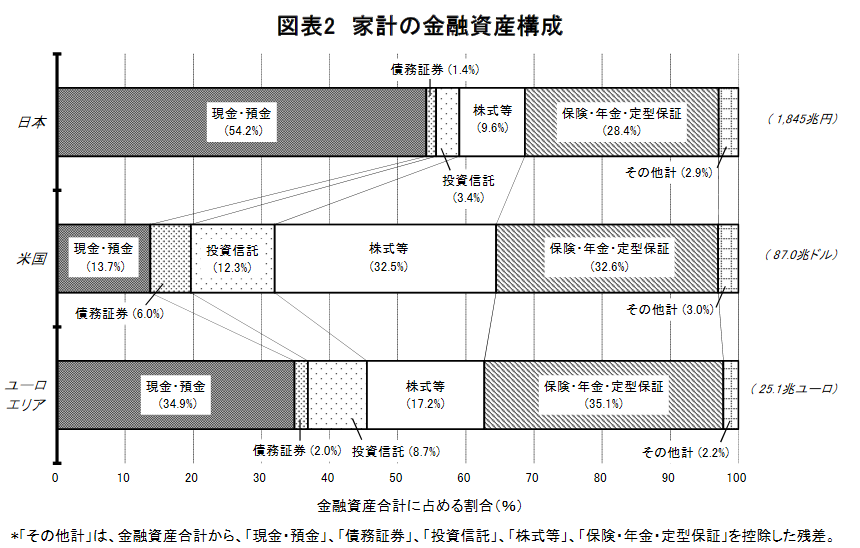

日本人は他の国の人と比較して現金・預金が好きな国民です

日本銀行の2020年第1四半期の資金循環の日米欧比較によると

日本人は資産の54.2%以上を現金・預金で保有していることが分かります

ブタさん

オオカミ部長

現在、大手銀行の普通預金金利は「0.001%」と非常に低金利です

また大手銀行の定期預金でも金利は「0.002%」と大差ありません

そのため1億円預けていたとしても1年でつく金利は普通預金で1000円だけ、定期預金でも2000円だけ(共に税金は考慮せず)です

現在はこのような超低金利のため預金金利では全くお金は増えません

| 普通預金で預けた金額 | 0.001%の利息(税引き前) |

| 1億円 | 1000円 |

| 1000万円 | 100円 |

| 100万円 | 10円 |

| 定期預金で預けた金額 | 0.002%の利息(税引き前) |

| 1億円 | 2000円 |

| 1000万円 | 200円 |

| 100万円 | 20円 |

ブタさん

オオカミ部長

日本は2016年から経済活性化のために「マイナス金利」を導入しています。

これは銀行の銀行である日本銀行(日銀)が日銀に資金を預けたままにしておくと金利を支払わなければならなくすることで、金融機関が企業への貸し出しや投資に資金を回すようにしているのです

この「マイナス金利」の影響によって銀行は金利を上げることができないのです

なおこの「マイナス金利」は政策の効果が出るまでは今後もしばらく続くと考えられるので銀行の低金利の状況も続くことになるでしょう

- 超低金利のため預金金利では全くお金は増えない(定期預金1億円で年2000円の利息)

- 経済活性化の効果が出るまで「マイナス金利」はしばらく続く見通し

銀行に預けてもお金が増えない、むしろマイナスになる可能性があるのがこの「インフレ」です

ブタさん

オオカミ部長

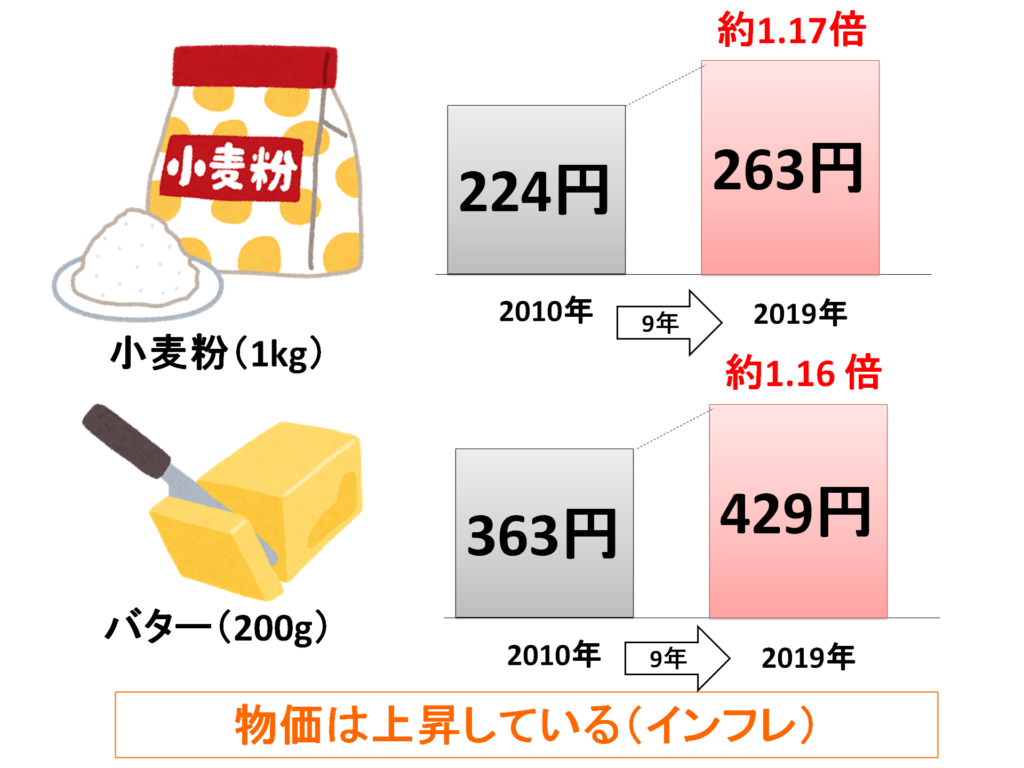

インフレとは「物の価格が上がること」です

毎年、物の値段が上がったとニュースになりますが、それがインフレです

総務省 小売物価統計調査 調査品目の月別価格及び年平均価格-県庁所在市及び人口15万以上の市(2001年~2014年)より著者作成(東京都区部での値段)

インフレになると景気が良くなり給与が上がるというメリットはあります

しかし預金・貯金という観点でみると

預金の利息<物の値段の上昇

となっていれば資産価値はマイナスになっていることになります

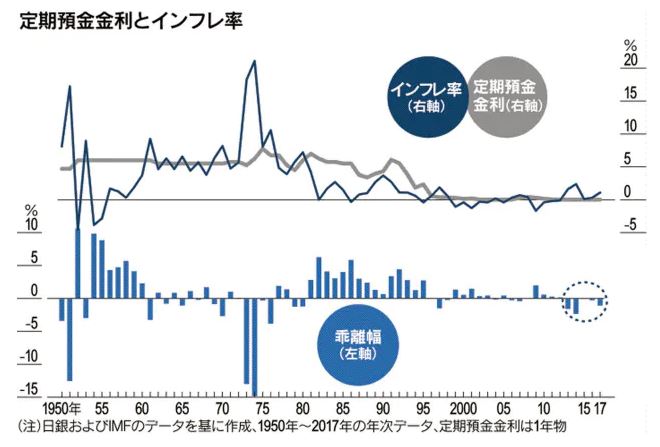

東京海上アセットマネジメント平山賢一氏が調査した定期預金金利とインフレ率(物の値段の上昇率)データによると

1980年代~2000年代までは

預金の利息>物の値段の上昇

だったため、銀行に預けていれば資産価値は毎年増えていました。

しかし2013年からは

預金の利息<物の値段の上昇

となっているため銀行に預金している人は資産価値を減らしていることになっているのです

※定期預金金利とインフレ率の2018年~のデータを追記

| 年 | 定期預金金利 | インフレ率 |

| 2018 | 0.011 | 1.3 |

| 2019 | 0.01 | 1.8 |

※出所:総務省 2015年基準消費者物価指数 2019年(令和元年)平均消費者物価指数の動向、日本銀行 預金種類別店頭表示金利の平均年利率等から著者作成

ブタさん

オオカミ部長

- 現在は預金の利息<物の値段の上昇となっている

- そのため銀行に置いておくだけで資産価値が毎年減っていることになる

万が一銀行が破たんしても「預金保険制度」(いわゆるペイオフ)といって銀行に預けたお金を保証してくれる制度があります

しかしその上限額は1000万円までとその利息となっています※外貨預金等は対象外

そのため1000万円以上のお金を銀行に預けてお金を増やそうとした場合は別の金融機関に新たに口座を作る必要があるのです

ブタさん

オオカミ部長

2010年に日本振興銀行の破綻で1971年(昭和46年)の制度創設後初めて発動しました

このときの5800億円程の預金のほとんどがペイオフ限度以下の預金でしたが、預金者の3%にあたる3560人の預金120億円程度がカット対象となった

- 「預金保険制度」の上限額は1000万円までとその利息

- 2010年に日本振興銀行の破綻で3560人の預金120億円程度がカット対象となった

ブタさん

オオカミ部長

つみたてNISAとは国が長期・積立・分散投資を支援するための非課税制度です

通常利益を確定する際にかかる税金を、最大800万円分、20年間非課税で保有できるお得な制度です

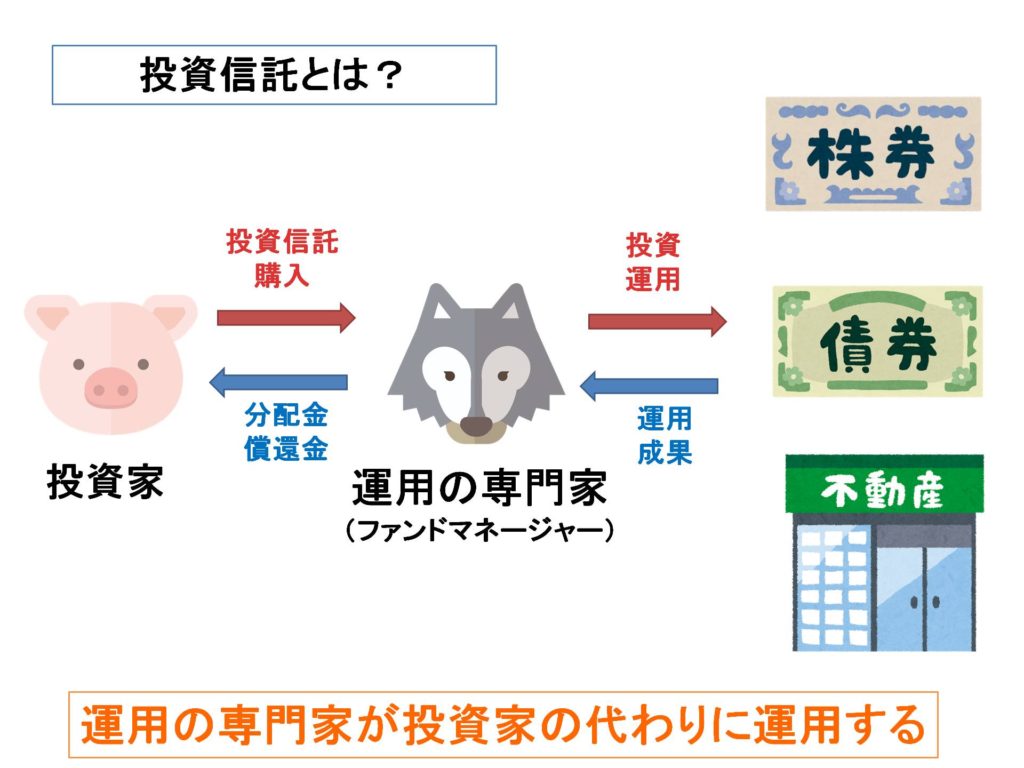

つみたてNISAで購入できるのは投資信託(とうししんたく)といってたくさん投資家から集めたお金をまとめ、それを資金として、運用の専門家が投資・運用を行い、得た成果を投資家に分配する金融商品のことです

ブタさん

オオカミ部長

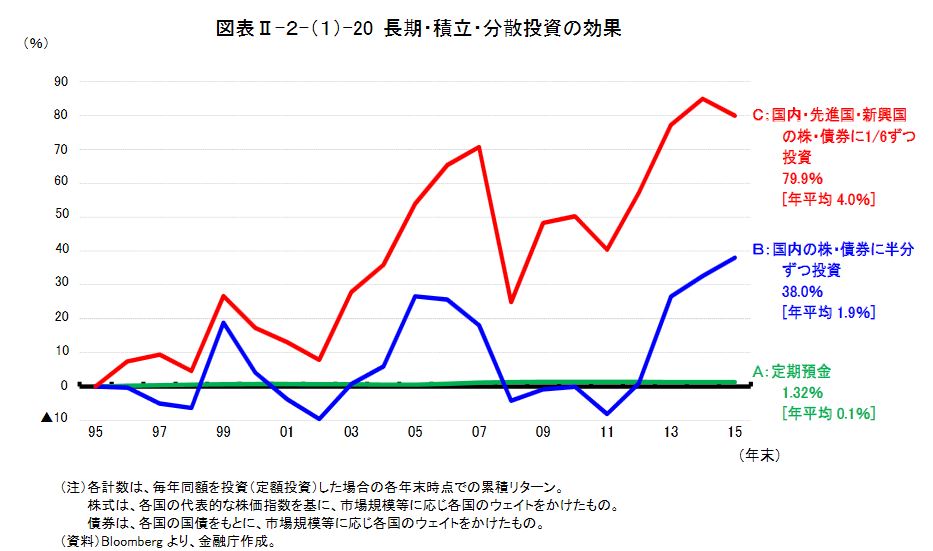

金融庁が平成28年に作成した金融レポートでは「長期・積立・分散投資の効果」として下記の図で分散投資によるリターンの安定性が説明されています

このグラフを見てみるとCの国内・先進国・新興国の株/債券に1/6づつ分散投資すれば2008年のリーマンショックで大きく落ち込んではいるものの最終的には年利4%でお金が増えていることが分かります

次からは実際につみたてNISAをはじめるやり方を説明します

ブタさん

オオカミ部長

積立投資のはじめ方は簡単で以下の3ステップでできます

ブタさん

オオカミ部長

おすすめは1つの投資信託を買うだけで分散投資ができるバランスファンドの

この投資信託の特徴を以下にまとめました

- 国内・先進国・新興国の株/債券、国内・先進国のリート(不動産)の8資産に幅広く分散できる

- 運用管理費用(信託報酬)が0.154%と最低クラス

- 楽天証券のミックスアセット(バランスファンド)買付ランキング1位

一番の特徴は8資産に幅広く分散できるため、リスクを抑えて運用ができる点です

はじめて投資をする方にもおすすめできる投資信託です

- 証券口座・つみたてNISA口座を開設して投資信託を購入するだけ

- おすすめ証券会社は楽天証券(楽天カードでポイントもGET!)

- おすすめ投資信託はeMAXISSlimバランス(8資産均等型)

最後にお金を増やすなら銀行に預けてはダメな3つの理由をまとめます

- ダメな理由1:超低金利なので増えない(定期預金1億円で年2000円の利息)

- ダメな理由2:インフレに対応できない(現在は預金の利息<物の値段の上昇)

- ダメな理由3:1000万円までしか保証されない(預金保険制度)

- お金を増やすなら「つみたてNISA」がおすすめ

現在、政府がつみたてNISAという制度で後押ししてくれてはいますが

これは立派な投資なので銀行預金と異なり元金が一時的に減ることもあります

投資をしたことが無い方はくれぐれもその点を理解した上で投資をしてください

著者としては、銀行に預けていてもまったくお金が増えない今、資産の少しを投資に回すことでインフレに対応できると考えています