ブタさん

ブタさん

オオカミ部長

オオカミ部長

- インデックス投資の意味がわかる

- インデックス投資のメリット・デメリット

- インデックス投資のはじめ方

目次

ブタさん

オオカミ部長

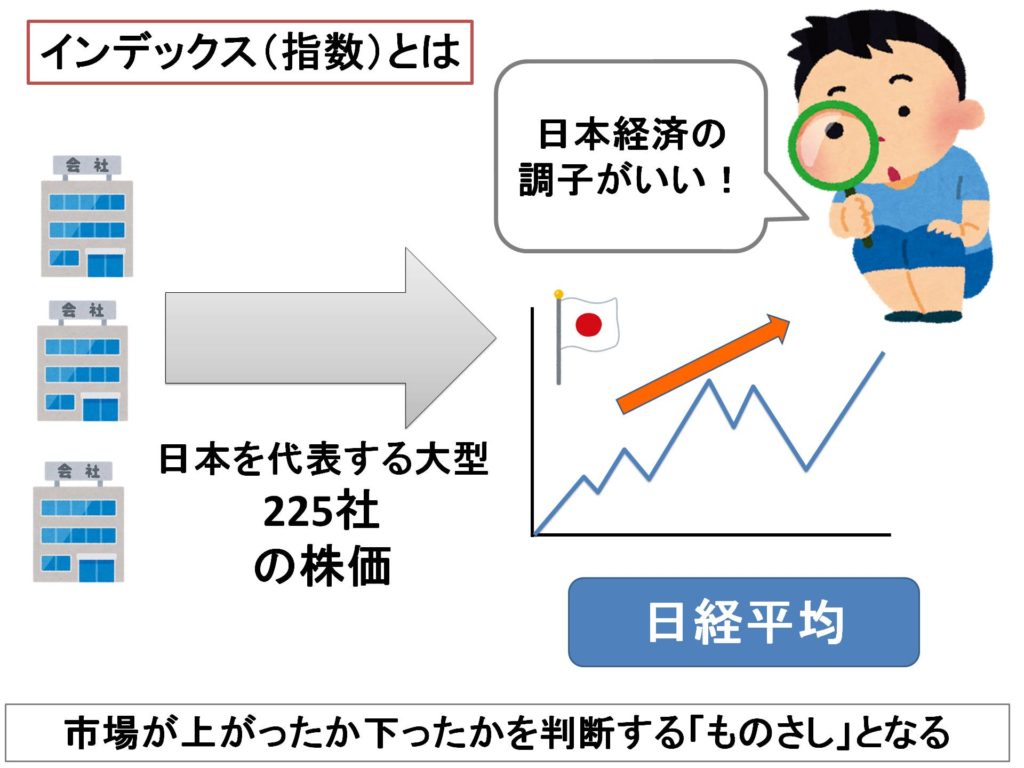

みなさんはニュースで株などの市場が上がった、下がったと聞くときに日経平均やNYダウといった言葉を聞いたことがあると思います

この日経平均やNYダウは市場の動きを分かりやすくするために作られたグループでこのグループの値動きを「ものさし」として市場がどう動いたかを判断しているというわけです

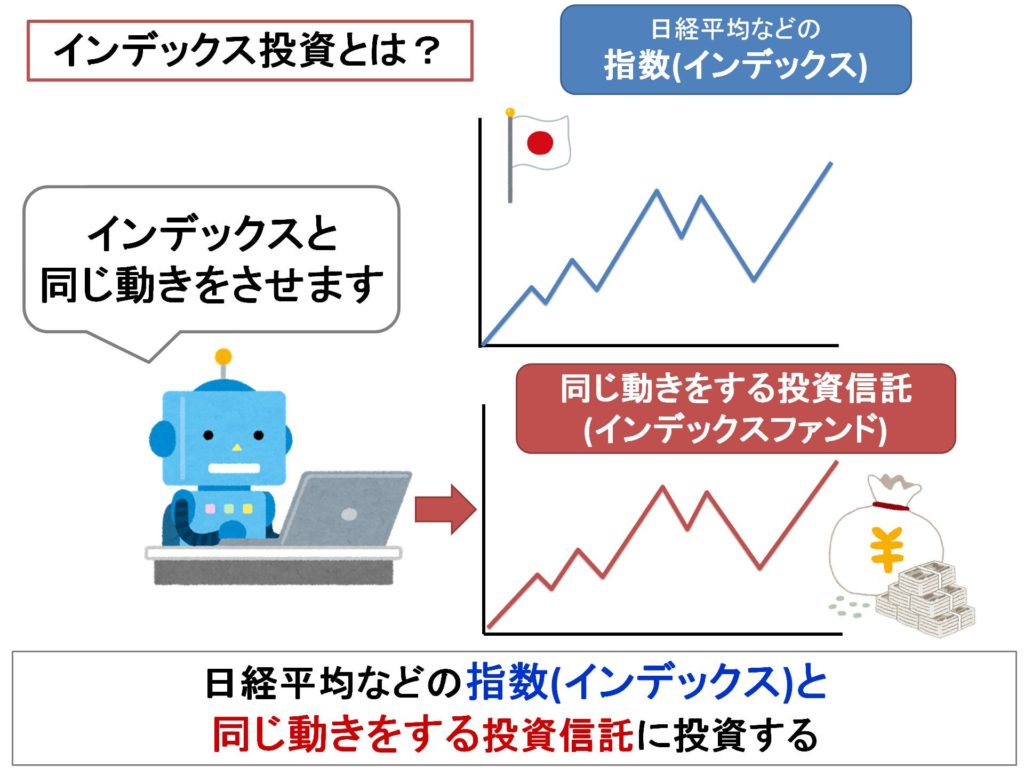

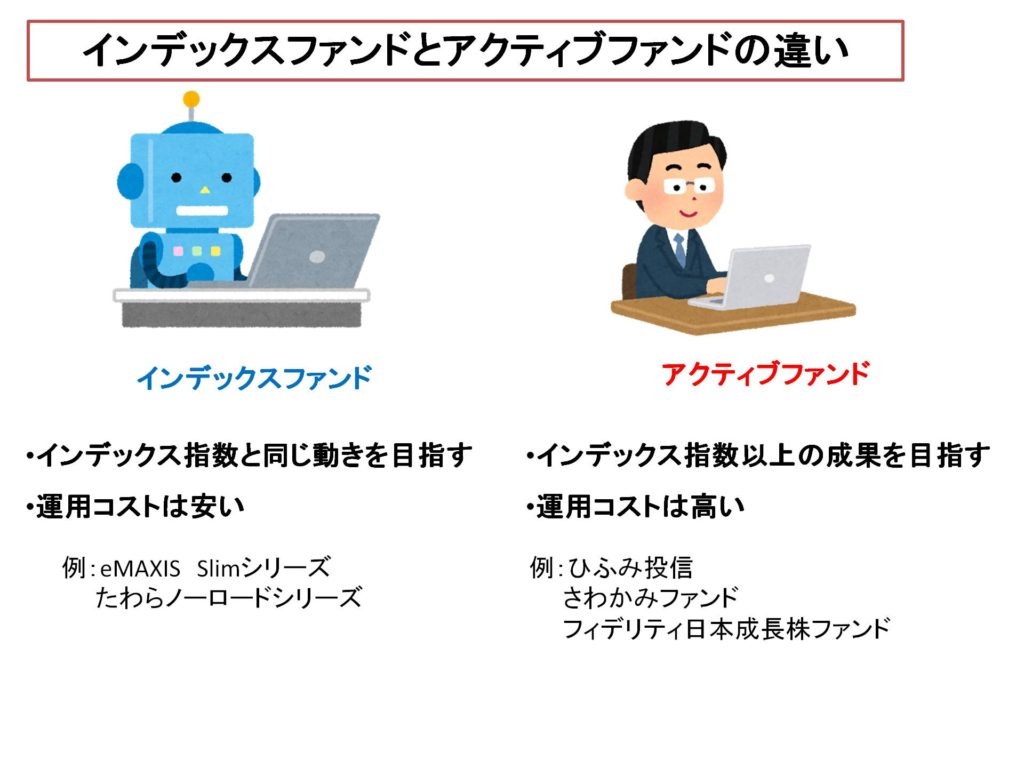

インデックス投資とはこのような市場を測る「ものさし」であるインデックス(指数)と同じ動きをする「インデックスファンド」と呼ばれる投資信託に投資をする投資手法になります

指数(インデックス)と同じ動きをする投資信託(インデックスファンド)に投資する投資手法

インデックス指数の種類は株や債券などの市場によって数種類あります

以下は代表的なインデックス指数の名前になります

| 指数 | 詳細 |

| 日本株式 | 日経平均株価 |

| TOPIX(トピックス) | |

| 米国株式 | ダウ平均株価(NYダウ) |

| S&P500 | |

| NASDAQ | |

| 先進国株式 | MSCIコクサイ・インデックス |

| 新興国株式 | MSCIエマージング・マーケット・インデックス |

| 全世界株式 | MSCIオール・カントリー・ワールド・インデックス |

| 日本債券 | NOMURA-BPI総合指数 |

| 先進国債券 | シティ世界国債インデックス |

| 新興国債券 | JPモルガンGBI-EMグローバル・ダイバーシファイド |

| 日本リート | 東証REIT指数 |

| 先進国リート | S&P先進国REITインデックス |

ブタさん

インデックス指数の種類は株や債券などの市場によって数種類ある

例:日経平均、ダウ平均株価など

インデックスと同じ動きをするインデックスファンドの他にアクティブファンドという投資信託もあります

2つの違いは、インデックスファンドがインデックス指数と同じ動きを目指すのに対して、アクティブファンドは市場を上回る成績を目指します

ブタさん

オオカミ部長

アクティブファンドはインデックス指数を上回る成績を出すために、運用を担当するファンドマネージャーや企業調査を専門とするアナリストなど多くの人件費がかかります

そのため信託報酬費用と言われる運用コストがインデックスファンドは0.1~0.2%なのに対してアクティブファンドは1~2%とどうしても高くなってしまいます

株式の平均リターンが5~7%と言われているのでこのコストの影響は無視できない大きさなのです

おすすめとしては投資初心者のうちはインデックスファンドから投資を始めて、投資に慣れてきたころから色々なアクティブファンドの特色を理解して投資をしていくと良いとおもいます

- インデックスファンド:インデックス指数と同じ動きを目指す、運用コスト低

- アクティブファンド:インデックス指数を上回る成績を目指す、運用コスト高

インデックス投資には以下の5つのメリットがあります

- 初心者でもわかりやすい

- 元手が無くてもはじめられる

- 運用コストが低い

- ほっとくだけで投資ができる

- リスクの分散ができる

インデックス投資のメリットは初心者でもわかりやすい点です

毎日、ニュースで日経平均やNYダウの値を知ることができるので市場がどのように反応して動くのか、動いた理由なども簡単に知ることができます

FXや株式投資などは初めに元手となる資金がいくらかは必要ですが、

インデックス投資はつみたて投資が基本となるため元手が0円の人でもはじめることができます

証券会社や購入する投資信託によって異なりますが、毎月100円からでも積立購入が可能になっています

毎月決まった額を積み立てる(ドルコスト平均法といいます)ことで指数が高い時に買って損してしまうことを防ぐこともできます

インデックス投資のメリットとして運用コスト(信託報酬)がアクティブファンドと比較して安いということが挙げられます

仮に40万円の投資信託を購入したとすると

インデックスファンドの信託報酬が0.15%場合年間600円

アクティブファンドの信託報酬が1.5%の場合年間6000円

と年間の運用コストはインデックスファンドの方が低くなることがわかります

著者が思うに一番のインデックス投資のメリットはここだと思っています

投資をしていると株価や債券の値段が気になって仕事や家族と過ごす時間がおろそかになってしまうこともあると思います

その点インデックス投資は積立設定をすれば基本的に「ほったらかし」でOKなところが一番のメリットになります

投資で一喜一憂するのではなく、ただ淡々とつみたてをするだけで投資が可能になるのです

インデックスファンドはインデックス指数と同じ動きを目指しますが

そのインデックス指数は市場の動きを分かりやすくするために作られたグループなので、それだけで多くの企業や、国、通貨などに分散して投資をしていることになります

このため一つの投資信託を購入するだけで投資のきほんである「卵をひとつのカゴに盛らない」ことができるというわけです

インデックス投資のデメリットとしては以下の4つがあげられます

- 短期に多くのリターンは得られない

- 市場が下落する際は資産も下落する

- 少ないが保有コストはかかる

- 通常はやることがなくてヒマ

インデックス投資のリターンはインデックス指数によって決まるので、短期で大きなリターンを得ることができません

大きく短期間で儲けるためにはFXや先物取引などレバレッジといって資産以上の借金をして多くのお金を動かす必要があります

インデックス投資のデメリットとして市場が下落する際は資産価値も同様に下落してしまいます

一方でアクティブファンドや自分で個別株などで投資をする場合は、下落に強い銘柄を組み入れたり、売りを入れて株価が下がることで利益を出すなど対策をすることも可能になります

インデックス投資の下落への対策としては年に一回の「リバランス」をすることで予防的に資産全体への下落影響を少なくすることができます

インデックスファンドはアクティブファンドよりは少ないですが投資信託のため運用コスト(信託報酬)が発生します

一方で現物株や個人向け国債などは保有していてもコストは掛からないのが特徴です

インデックス投資を成功させるためには同じインデックス指数を目指すインデックスファンドであれば少しでも運用コスト(信託報酬)が安いものを選ぶようにしましょう

インデックス投資のメリットでもありますが、相場が上がろうが、急落しようが積立設定をしてしまえば通常はやることがありません

そのため銘柄を選んだり、売りどき、買い時を考える必要もないため「トレードしてみたい」「相場でスリルを感じたい」といった人には不向きの投資方法になります

ブタさん

オオカミ部長

インデックスファンドを購入するには証券口座を開設する必要があります

証券口座を開設するには対面証券会社とネット証券会社があります

対面証券会社は店舗に足を運べば投資について相談ができる利点があります。一方で店舗を構える人件費が発生するので手数料が高めに設定されている場合があります。

初心者におすすめなのはネット証券です。ネット証券は口座開設や取引を自分で行う必要がありますが、その分手数料等は低く設定されています。

おすすめのネット証券(口座開設・維持費無料)を紹介しておきます

ネット証券会社の口座開設は以下の書類があれば最短10分程度で手続きは完了します

- マイナンバー確認書類(個人番号カード、通知カードなど)

- 本人確認書類(運転免許証、パスポートなど)

- 印鑑※不要な場合も多いです

- 金融機関口座

手続きの流れは以下のとおりです

氏名・住所・メールアドレス等を入力します

証券会社にログインして初期パスワードを変更すれば口座開設完了です

ブタさん

オオカミ部長

次は「ポートフォリオ」を作成します

ポートフォリオとは金融商品の組み合わせのことで

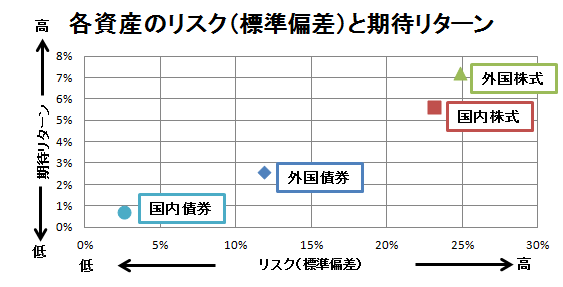

年齢や投資方針(リスクを取って大きく増やしたいなど)によって株や債券といった比率を変えて保有することを言います

その理由は株や債券は市場やカテゴリによってリスクとリターンが異なります

これらを組み合わせて保有することで、ひとつの商品が下がっても他の商品でカバーしたり損失の割合を軽減することも可能になるのです

ブタさん

オオカミ部長

ポートフォリオは各個人の年齢や投資に対する考え方によって異なりますが

インデックス投資本の入門としておすすめな「投資の大原則」で紹介されている年齢別のおすすめポートフォリオを紹介します

まずは慎重な人向けのポートフォリオ

| 年齢層 | 株式の比率 | 債権の比率 |

| 20ー30代 | 75-90% | 25ー10% |

| 40ー50代 | 65ー75 | 35-25 |

| 60代 | 45-65 | 55-35 |

| 70代 | 35-50 | 65-50 |

| 80歳以上 | 20-40 | 80-60 |

出典:投資の大原則 P.150 <図表10>バートンの年齢別資産配分計画

次は積極的な人向けのポートフォリオ

| 年齢層 | 株式の比率 | 債権の比率 |

| 20ー30代 | 100% | 0% |

| 40代 | 85ー100 | 10-0 |

| 50代 | 75ー85 | 25-15 |

| 60代 | 70-80 | 30-20 |

| 70代 | 40-60 | 60-40 |

| 80歳以上 | 30-50 | 70-50 |

出典:投資の大原則 P.150 <図表11>チャーリーの年齢別資産配分計画

ブタさん

オオカミ部長

次は購入するインデックスファンドを選びます。

選ぶ基準としては以下の2点は必ず確認するようにしましょう

- 信託報酬ができるだけ安いものを選ぶ

- 純資産総額が大きいものを選ぶ

まずは信託報酬(運用コスト)ができるだけ安いものを選びましょう

信託報酬は運用している間、毎年資産から差し引かれる形で支払うので積立額が大きくなるほどにその影響は大きくなります

また、最近時は少ないですが購入時手数料(販売手数料)が発生する投資信託もあります購入する際は購入時手数料が無料(ノーロードとも言います)のものを購入するといいでしょう

次に重要なのが純資産総額です

純資産総額とはその投資信託に投資家が預けているお金の総額になります

純資産総額が大きい投資信託はそれだけ多くの投資家からお金を預けてもらっている人気ある投資信託と言えます

この純資産総額が小さすぎる投資信託の場合、運用資金が少なく運用がうまく行かなくなる場合も考えられます。上手く行かなくなった場合は繰り上げ償還といって途中で清算となってしまうこともあります。

そのため純資産総額が大きい投資信託を選ぶようにしてください

おすすめのインデックスファンドを紹介します

| 市場 | 指数 | ファンド |

| 外国株式(全世界株式) | MSCIオール・カントリー・ワールド・インデックス(除く日本) | eMAXIS Slim 全世界株式(除く日本) |

| 外国株式(先進国株式) | MSCIコクサイ・インデック | eMAXIS Slim 先進国株式インデックス |

| 国内株式 | TOPIX | eMAXIS Slim 国内株式(TOPIX) |

| 外国債券(先進国債券) | MSCIコクサイ・インデック | eMAXIS Slim 先進国債券インデックス |

| 国内債券 | NOMURA-BPI | eMAXIS Slim 国内債券インデックス |

ブタさん

オオカミ部長

インデックスファンドを購入する方法としては大きく分けて以下の4つの口座で購入する方法があります

- つみたてNISA口座:運用期間20年、掛金上限40万円/年←おすすめ

- NISA口座:運用期間5年、掛金上限120万円/年

- iDeCo口座:運用期間原則60歳まで、掛金14万4000円~81万6000円/年(職業によって異なる)

※つみたてNISAとNISAはどちらか一つ

iDeCoはつみたてNISAもしくはNISAと併用可能

4.特定口座(一般口座)

それぞれについてメリット・デメリットを簡単に説明していきます

つみたてNISAはおすすめの節税制度になります

一年間で40万円まで非課税枠で投資することができ、非課税で保有できる期間は投資した年から20年間になります

2037年まで毎年最大40万円つみたて投資が可能な制度となっています

一番のメリットは非課税の保有期間が20年と長いところと、iDecoと違っていつでも引き出しができる点です

オオカミ部長

- 非課税期間が長い(20年)

- いつでも現金化できる

つみたてNISAのデメリットとしては個別株などには投資できないことです

投資できるのは金融庁が認めた長期の積立・分散投資に適した一定の投資信託だけになっています

もうひとつのデメリットはつみたてNISA、NISA、iDeCoに共通しますが「損益通算」ができないという点です

「損益通算」は個別株などで損をした場合に別口座での利益と相殺したり、その年で相殺できなければ最大3年間損失を繰り越して税金を減らすことができる仕組みですがつみたてNISA、NISA、iDeCo口座には適用できないので注意が必要です

- 個別株などが購入できない

- 損益通算ができない

NISA口座では一年間で120万円まで非課税枠で投資することができ、非課税で保有できる期間は投資した年から5年間(※1)になります

2023年まで(※2)毎年最大120万円非課税枠で投資が可能な制度となっています

一番のメリットは年間の非課税枠が大きいところと、つみたてNISAと違って個別株や海外株式など幅広い投資対象に投資ができる点です

※1 期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能

※2 2024年より新しいNISA制度が開始予定

- 非課税枠が大きい(年間120万円)

- 幅広い投資対象に投資ができる

- いつでも現金化できる

NISA口座のデメリットとしては非課税期間が5年と短い点です

非課税期間が短いと暴落があった場合に損失が回復するまでに期間が終了してしまう可能性もでてきます

- 非課税期間が短い(5年間)

- 損益通算ができない

iDeCo口座では60歳まで(※3)非課税枠で投資することができます

非課税枠は職業、加入している年金制度により異なり年間14万4000円~81万6000円となっています

大きなメリットは積立をすると所得税と住民税の負担が減るのと受け取るときにも大きな控除がある点です

※3 2022年5月からは国民年金第2号被保険者(65歳未満)および一部の任意加入被保険者であれば60歳以上でも加入できる

- 積立時に所得税と住民税の負担が減る

- 受け取るときにも大きな控除がある

デメリットは原則60歳まで引き出せない点です

- 原則60歳まで引き出せない

- 損益通算ができない

特定口座や一般口座とはNISAなどの節税制度を使わない口座になります

これらを使うメリットとしては損益通算ができる点にあります

- 損益通算が可能

デメリットとしては投資によって生じる譲渡益(売却益)や配当金には税金が課される点です

- 譲渡益(売却益)や配当金に税金が掛かる

ブタさん

オオカミ部長

著者のおすすめとしては

節税制度を最大限利用するため、

- つみたてNISA口座を開設して年間40万円の積立(月額33,333円)をする

- 余力がある場合にiDeCoをする

- さらに余力がある人は特定口座で追加投資をする

と良いと思います

ブタさん

オオカミ部長

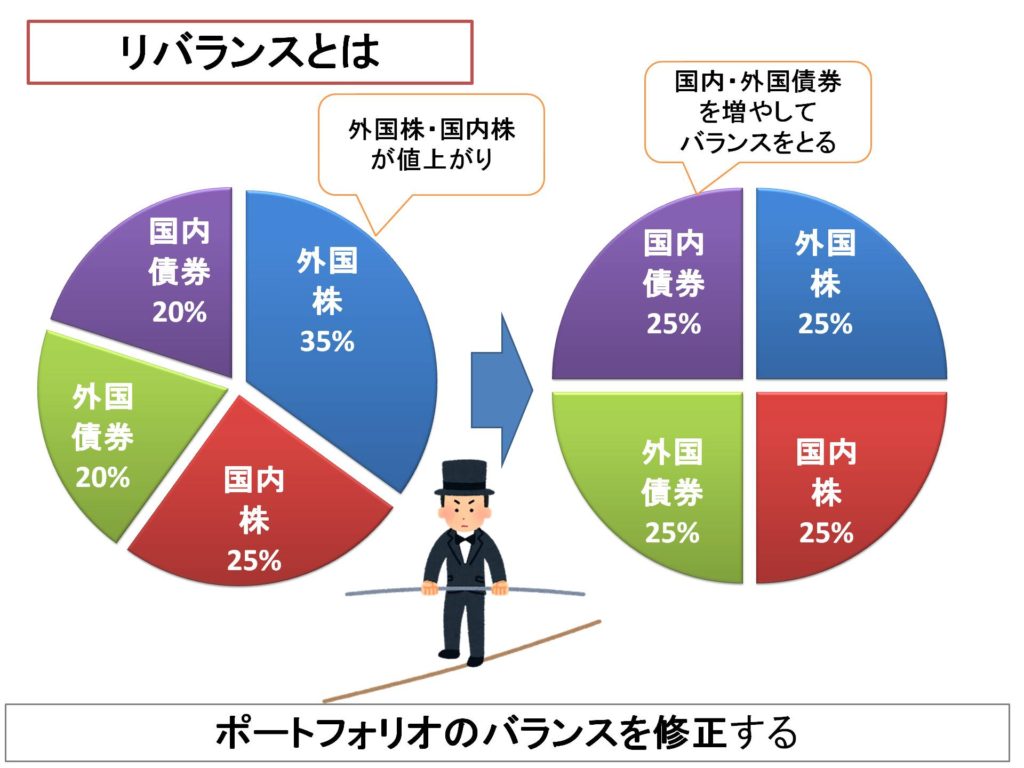

インデックス投資を続けていくと、ポートフォリオのうち

大きく値上がりした資産とそうでない資産など差が出てきます

それによってポートフォリオのバランスが崩れてきてしまいます、この崩れたバランスを修正するのが「リバランス」です

ブタさん

オオカミ部長

2008年に起こったリーマンショックでは日本株(TOPIX)の騰落率は41%ものマイナスでしたが、一方で国内債券(NOMURA-BPI)は08年に2.8%のプラスでした

インデックス投資を続けていて、リバランスをせずにリーマンショック級の暴落が発生すると資産の大半がなくなることになります

このようなリスクをコントロールするためにリバランスが必要になります

- 年に1回ポートフォリオの資産配分を確認する

- 資産配分を修正する(やり方は2つ)

- 配分が下がっている資産の買付数量を増やす←おすすめ

- 配分が上がった資産を売って配分が下がった資産を買う

リバランスの頻度としては年に1回で問題ありません。頻繁なリバランスは投資効果を低くすることもありますし、なにより手間が掛かってしまいます。

リバランスのやり方は2つありますがおすすめは

配分が下がっている資産の買付数量を増やすです

債券が40%、株が60%になっているなら債券の買い付けの比率を計算して1年後に債権50%、株が50%になるように調整します

この方法はリバランスで資産の売却が発生しないため長期で保有したいつみたてNISAやNISA口座、売却で税金を取られる特定口座などで有効です

もうひとつは配分が上がった資産を売って配分が下がった資産を買う方法です

債券が40%、株が60%になっているなら株を10%売って、債権を10%買うことでお互いを50%に戻す方法です

この方法はiDeCoのスイッチングなど売買によって税金が掛からない場合に有効です

オオカミ部長

ブタさん

オオカミ部長

一番のおすすめは「投資の大原則」です

この本は後述する『ウォール街のランダム・ウォーカー』のバートン・マルキールと『敗者のゲーム』のチャールズ・エリスという長期投資で有名な2人が書いた長期投資のバイブルと言える1冊です

インデックス投資本の中では初心者にも分かりやすく説明されているため比較的簡単に勉強することができます

次におすすめするのは「ウォール街のランダム・ウォーカー」です

1973年の初版以来、全世界で読まれている「投資のバイブル」とも言われる一冊です

内容は少し難しいので初心者~中級者向と言える本だと思います

近年話題となった仮想通貨などの「バブル」についても、過去にあったチューリップやITバブルなどの相場の歴史を例に面白く解説しているため、読み物としても楽しめる1冊となっています

- 初心者におすすめ:投資の大原則

- 初心者~中級者:ウォール街のランダム・ウォーカー

ブタさん

オオカミ部長

投資の初心者は下落相場で資産の「全て」を売りたくなり

上昇相場で資産の「全て」を利益確定したくなります

しかし、インデックスのつみたて投資はじつはそういったときがチャンスのことが多いです

とはいっても初心者のうちで日々大きく減っていく資産を見たり、大きく増えた利益を確実なものにしたい気持ちもわかります

そこで著者が提案しているのが「全て」を辞めるのではなく「一部」辞めてみるという方法です

月額3万円投資している人は1万円に変えてみることで意外と冷静に相場を眺めることができるようになります

そうして続けることでその後の株価の上昇を見て「減額するべきではなかった」「利益確定が早すぎた」といったことが分かると思います

A.一旦減額してみる(冷静になる時間を作る)ことをおすすめします

例:月額3万円投資⇒1万円に変えてみる

ブタさん

オオカミ部長

債券をポートフォリオに入れる理由は一般的に不況になったときに

- 株価⇒企業の売上が下がって⇒株価が下落

- 債券⇒金利が下がって⇒債券価格が上昇

となるためポートフォリオの資産の変動を少なくする効果があると言われているからです

しかし2021年1月現在の債券の金利は国内債券(日本国債10年利回り)で0.04%、外国債券の主である米国債券(米国債券10年利回り)で1.09%と金利が下がる余地が少ないため不況になったときに債券価格があまり上がらないと考えられます

長期投資の場合債券金利が2%を超えるとメリットが出てくると言われているのでこまめに債券金利をチェックできる人は金利が2%を超えてから投資をすると良いでしょう

ブタさん

とはいっても債券金利を毎月確認するのは面倒ですし、せっかくのインデックス投資のメリットでもある「ほっとくだけ」でOKというメリットもなくなってしまいます。

最終的には好みになってくると思いますが

個人的にはリバランスの効果も証券口座だけで管理ができるため債券を保有するのは「アリ」だと考えています

どうしても「効率的に運用がしたい」という方は債券の割合を現金で保有してリバランスをするといいでしょう

A.効率的に運用したいという人は債券の割合を現金で保有

ブタさん

オオカミ部長

バランスファンドとは債券や株式などを一定の比率で保有し続けてくれる「インデックスファンドのセット販売」です

このバランスファンドのメリットとしては面倒なリバランスを投資信託がしてくれるというメリットがあります

デメリットとしては投資信託によって資産比率や組み入れ資産が決められているため、この投資信託1本だけだと年齢によってポートフォリオを変えることができないという点があります

しかし、「面倒なリバランスを任せたい」「細かいポートフォリオの設定は気にしない」という人にとっては買いつけるだけでインデックス投資が終わる最強のインデックスファンドとも言えます

著者のおすすめするバランスファンドはeMAXIS Slim バランス(8資産均等型)です。これ一本で国内外の株式・債券に投資ができます

ただしリートという不動産に関するインデックスファンドも組み込まれているので不動産に投資したくないという人は注意してください

A.「面倒なリバランスを任せたい」「細かいポートフォリオの設定は気にしない」という人にはおすすめです

ブタさん

オオカミ部長

インデックス投資によって築き上げた資産をどのように使って行けばいいのでしょうか?

その疑問に対する一つの答えが出口戦略です

「ウォール街のランダム・ウォーカー」には以下のような出口戦略が紹介されています

- 毎年の資産残高×4%を定率で取り崩す

- 残りの96%は運用を続けることで半永久的に資産が長持ちする

「ウォール街のランダム・ウォーカー」では株式と債券の長期的な平均リターンが次のようになると書かれています

- 株式:年利7%

- 債券:年利4%

そこで仮に株式50%:債券50%のポートフォリオを組むと、

期待リターンは5.5%になります

ここからインフレによって資産の価値が下がる割合をマイナス1.5%とすると

期待リターン5.5%-インフレ率1.5%=実質的に資産が増える額4%

となり4%ずつ取り崩していけば残りの96%は運用を続けることで半永久的に資産が長持ちするというわけです

もちろんこれは平均リターンでの試算なので未来はどうなるかは誰にもわかりませんが

暴落時は引き出し率を下げる、インフレ率を厳しく見積もる、4%より少ない割合で取り崩していくなどの対策をすれば高い確率で資産が長持ちすると思われます

A.毎年の資産残高×4%を定率で取り崩す「4%ルール」があります

以上がインデックス投資とは?についての記事でした

いかがだったでしょうか?

インデックス投資は市場の平均を目指して投資する投資法ですが、時間がかかる分個別株投資やFXなどに比べて失敗が少ない投資手法になります

資本主義社会が今後も続く限りインデックス投資は機能し続けることでしょう

インデックス投資は少しでも早く始めることで大きな複利効果を手に入れることができます、まずは証券会社を開設して投資をはじめましょう