ブタさん

ブタさん

オオカミ部長

オオカミ部長

- まとまったお金の預け先がわかる

- お得な普通預金、定期預金がわかる

- 保険でのお金の増やし方がわかる

- 運用でのお金の増やし方がわかる

目次

ブタさん

オオカミ部長

退職金や祝い金、保険の払戻金などのまとまったお金が手に入ったけれど、どうするのがいいのでしょうか?

まずはそのお金を以下の3つに分ける必要があります

まずはすぐ使うお金と生活防衛資金を確保します、

すぐ使うお金は

- 来月の家賃

- 来月のカードの支払い

などです

つぎは生活防衛資金です

生活防衛資金とは万が一病気やけがで仕事ができなくなったときの生活費(食費・光熱費・家賃)のことです

目安として半年~1年分の生活費があればいいでしょう

- 半年~1年分の生活費

※もし収入保障保険などに入っていれば生活防衛資金は必要ではありません

つぎは数年で使うお金を確保します

数年で使う予定があるお金は

- 車の車検代

- 子供の入学費用

などです

1,2で確保した残りのお金が数年は使う予定がないお金として残ります

このお金は保険や運用で増やしていくことになります

- すぐ使うお金(来月の家賃など)+生活防衛資金(万が一の生活費)

- 数年で使うお金(車検代、入学費など)

- 数年は使う予定がないお金

オオカミ部長

まとまったお金のうち1のすぐに使うお金と生活防衛資金は普通預金に入れておきましょう

普段使っている銀行口座の普通預金で問題ありません

ブタさん

オオカミ部長

現在はメガバンクでは下記表のように普通預金ではほとんど金利がつきません

| 銀行名 | 普通預金金利 |

| 三井住友銀行 | 0.001% |

| 三菱UFJ銀行 | 0.001% |

| みずほ銀行 | 0.001% |

| ゆうちょ銀行 | 0.001% |

そこでおすすめなのがネット銀行です

ネット銀行は対面での店舗を持っていないのでコストが安いので、その分金利や手数料がお得に利用することができます

ブタさん

オオカミ部長

- 楽天銀行:楽天証券とのマネーブリッジで普通預金金利0.1%

- イオン銀行:イオンカードセレクト+ネットバンク開設+月一回以上カード利用で普通預金金利0.03%

楽天カード、楽天市場でおなじみの楽天が運営している楽天銀行です

楽天証券と楽天銀行を口座連動させる「マネーブリッジ」を利用するだけで、メガバンクの100倍の0.1%の普通預金金利になります

マネーブリッジを利用しても投資をする必要はないので、とりあえず楽天証券を開設するだけでOK

申し込みは楽天証券から申し込むと「楽天証券の口座+楽天銀行の口座」を同時に開設できるので簡単です

イオン銀行は「イオン銀行Myステージ」というステージによって普通預金金利が決まります。

最大は「プラチナステージ」の0.1%ですが条件があるので、誰でも簡単にクリアできる条件としては「シルバーステージ」の0.03%になると思います

シルバーステージになる簡単な方法としては

- 年会費無料のイオンカードセレクトを保有(10点)

- ネットバンク開設(30点)

- 月一回以上イオンカードセレクトのクレジット機能で決済(1~100点)

の3つだけです。これだけでシルバーステージになるのに必要なイオン銀行スコアが50点以上になります。

イオンカードセレクトは全国のイオン、マックスバリュで毎月20日・30日は買い物代金5%OFFのメリットもあるのでイオン、マックスバリュで買い物をする人なら作っておいて損はないかもしれません

数年で使うお金は定期預金や国債で増やしましょう

2021年1月現在は個人向け国債の金利が下記のように低いのでおすすめはしません

- 満期3年 0.05%(固定金利)

- 満期5年 0.05%(固定金利)

- 満期10年 0.05%(変動金利※)※半年毎に適用する利率が変わります。

おすすめは定期預金です

- オリックス銀行 eダイレクト定期預金

オリックス銀行は、オリックスグループの銀行です

その商品の中でもインターネット専用定期預金「eダイレクト預金」は店舗や人件費などのコストを徹底的に抑えることで高水準な金利を提供しています

| 預入期間 | 定期金利 |

| 6カ月 | 0.10% |

| 1年 | 0.12% |

| 2年 | 0.15% |

| 3年 | 0.25% |

| 5年 | 0.28% |

2020年1月著者調査

数年は使う予定がないお金は保険・運用で増やしましょう

まずはお金を増やす保険(貯蓄型保険)について簡単に解説していきます

貯蓄型保険の特徴は満期時や解約時にお金が一定額返ってくることです

この返ってくるお金がプランによっては払込保険料の総額を上回る金額を受け取ることも可能なためお金を増やすことができるのです

貯蓄型保険は以下のような種類があります

- 終身保険:死亡・高度障害で保険金が支払われる(保証は一生涯)。解約時に、一定額の返戻金を受け取れる。

- 養老保険:死亡・高度障害で保険金が支払われる。満期時に、死亡保険金と同額の満期保険金を受け取れる。

- 学資保険:子どもの教育費を準備するための保険。満期時に学資保険金を受け取れる。

- 個人年金保険:老後資金を準備するための保険。設定した年齢に達すると年金を受け取ることができる。

- 利率は預金より高いものが多い

- 節税効果がある

長期で預けることになる貯蓄型保険はすぐに引き出すことが前提の預金に比べて利率が高いものが多いです

そのため、保険期間が長期になるほど利率も上がる傾向があります

収入がある方は生命保険料控除という控除を最大で所得税は120,000円、住民税84,000円分の控除を受けることができます

ただし所得がある程度高い方は生命保険料控除の効果が高いですが、所得が低い方は控除額が大きくならないので注意が必要です

- 解約時期によっては元金割れのリスクがある

- 返戻率はあまり高くない

- 保険会社が倒産するリスクがある

保険会社は長期間の預け入れを想定し、貯蓄型保険の利率を設定しています

そのため契約してすぐに解約してしまうと返戻金は少額で大きく元金割れとなってしまうリスクがあります。また場合によっては払戻金が無い場合もあります。

また最近増えてきている外貨建て保険は為替リスクが非常に大きいため注意が必要です。将来の為替によっては大きく元金割れするリスクがあることを理解して契約するようにしましょう

これは定期預金と同様に、現在の日本では非常に低金利のため貯蓄型保険といえども効率良くお金が増えるわけではありません。

積極的にお金を増やしたい方はこの後説明するお金を増やす運用を検討してください

保険会社が倒産すると、保険契約は100%保証補償されるわけではありません

補償される金額は、責任準備金の一定割合までになります

責任準備金とは生命保険会社は将来の保険金・年金・給付金等の支払いに備えて積立している積立金のようなものです

倒産時は責任準備金の90%までは原則補償されますが、残りの10%については更生計画などにより決定されます(保険金・年金等の90%が補償されるものではありません)

また、責任準備金の引き下げだけではなく、「予定利率の引き下げ」など、契約条件が変更される場合もあります。

ブタさん

オオカミ部長

おすすめはみんなの生命保険アドバイザーです

複数社の生命保険について、専門家と対面で個別相談が出来るサービスで

何度でも相談は無料なので説明を聞くだけでもOKです

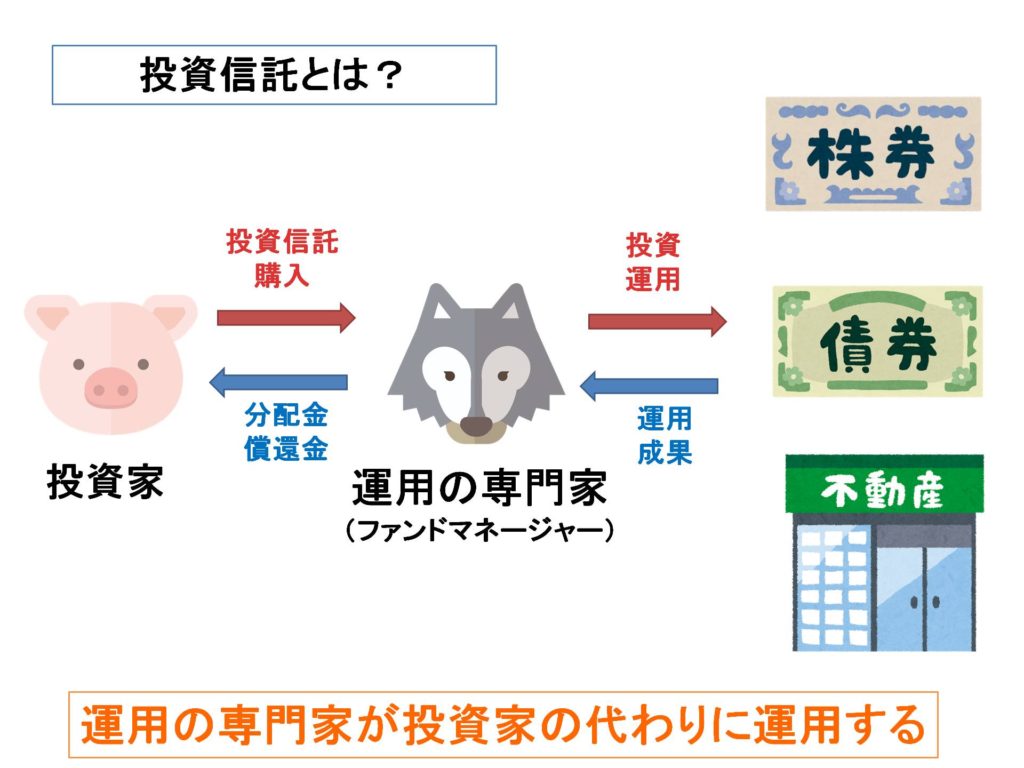

お金を増やす運用とは株や債券、不動産などに投資をすることです

ブタさん

オオカミ部長

はじめての資産運用に挑戦するのにおすすめなのが金融庁が2018年1月からはじめている「つみたてNISA」です

この制度は少額からの長期・積立・分散投資を支援するための非課税制度で、投資初心者が不利な商品を買わされないように金融庁がつみたてNISAの対象商品を厳選しています

その詳細としては手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した商品に限定しているのです

ブタさん

オオカミ部長

ブタさん

オオカミ部長

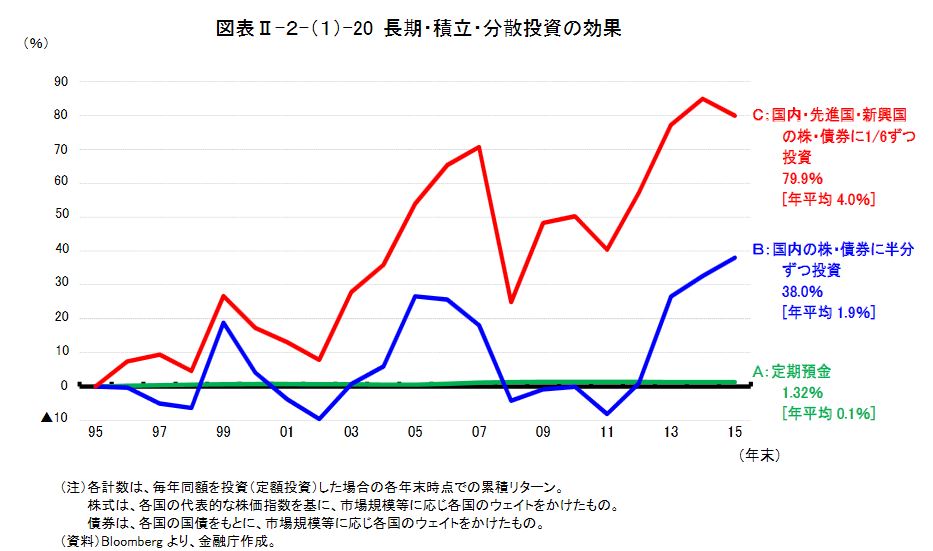

このグラフを見てみるとC(赤線)の国内・先進国・新興国の株・債権に幅広く分散した商品を20年間長期で保有すると平均リターンは年利4%になっていることがわかります

この期間の間には、2008年に「リーマンショック」という100年に一度の金融危機が起こって一時的に資産が大きく減っています

しかし分散・長期・積立投資をすることで結果的には年利4%という大きなリターンを得ているのです

ブタさん

オオカミ部長

つみたてNISAのはじめ方は簡単で以下の3ステップで完了です

ブタさん

オオカミ部長

ブタさん

オオカミ部長

おすすめの投資信託はeMAXISSlimバランス(8資産均等型)です

この投資信託の特徴を下記にまとめました

- 国内・先進国・新興国の株/債券、国内・先進国のリート(不動産)の8資産に幅広く分散できる

- 運用管理費用(信託報酬)が0.154%と最低クラス

- 楽天証券のミックスアセット(バランスファンド)買付ランキング1位

一番の特徴はこの投資信託で8つの資産に幅広く分散ができる点です

またバランスファンドといって8つの資産のバランスを常に運用会社がとってくれます

ひとつの資産が多くなりすぎるといった心配は無用なので初心者におすすめな投資信託です

まとまったお金をどうするのが良いかまとめます

- まずはお金を使う時期によって3つに分ける

- すぐ使うお金+生活防衛資金を貯金:おすすめは楽天銀行、イオン銀行

- 数年で使うお金を定期預金で増やす:おすすめはオリックス銀行 eダイレクト定期預金

- 数年は使う予定がないお金を保険・運用で増やす:おすすめはみんなの生命保険アドバイザー、楽天証券でつみたてNISA

以上が、まとまったお金をどうするのがいいかのまとめでした

いかがだったでしょうか?

せっかくのまとまったお金なので少しでも上手く活用したいですよね、この記事を参考に挑戦してみてください