ブタさん

ブタさん

オオカミ部長

オオカミ部長

このブログ(投資部)の著者は

つみたてNISAの制度開始の2018年から積立を始めて

2022年6月現在【+71万円】(年平均10%)もの利益が出ています

そんな著者が貧乏人こそ積立NISAをするべき3つの理由を初心者にも分かりやすく解説します

- 貧乏人こそ積立NISAをするべき3つの理由

- iDeCoやNISAとの違いを解説

- お得に積立NISAができる証券会社

- 積立NISAのおすすめ銘柄

目次

ブタさん

オオカミ部長

一つ目の理由は

「貧乏人の方がお金持ちよりも節税効果が高い」

という理由があります

積立NISAは年間40万円までの投資額に対して

通常20.315%かかる税金が20年間は運用益・分配金が非課税になる制度です

この年間40万円という枠がミソで、例えば

年間400万円投資したいお金持ち⇒1/10しか節税できませんが

年間40万円以下しか投資しない貧乏な人⇒投資した100%が節税できる

ということになり小額で投資する人のほうが制度を効率よく使うことができます

二つ目の理由は

「貧乏人は、まとまったお金を持っていない」

という理由があります

当ブログの著者もそうだったのですが

投資する資金があるお金持ちと違って

「投資は始めたいけれど、まとまったお金はない」

という人は多いと思います

そんな人と積立NISAは相性が良いです

年間40万円と小額ながら、非課税になる運用期間は20年と長いので

小額でも時間を味方につけて資産を増やすことができます

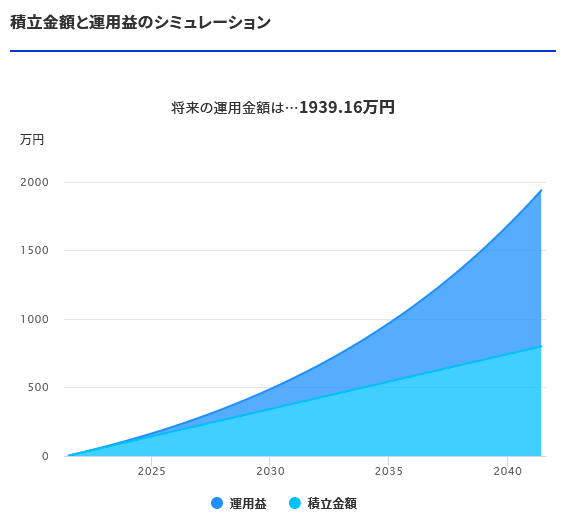

実際に下の条件でシミュレーションした結果は

総額1939万円という結果も出ています

- 毎月3万3,333円運用

- 利率は積極的に運用して7.9%

- 運用期間は20年間

詳細を詳しく知りたい方は下記記事で解説しています↓↓

つみたてNISA利益はどれくらい?5年1か月積立した利回りをブログで公開

つみたてNISA利益はどれくらい?5年1か月積立した利回りをブログで公開

警察庁の令和元年(2019年)における生活経済事犯の検挙状況によると

投資コンサルティング会社経営者による投資詐欺事例で、2013年から2017年までの間に全国の約1万3000人から約459億円をだまし取ったとされています

このように毎年多くの投資家達が投資詐欺にあっていますが

貧乏な人はこうした詐欺にあってしまうと非常にダメージがおおきいですよね

その点積立NISAは金融庁が定めた長期の積立・分散投資に適した一定の投資信託のみとなっていて

下記のような厳しい水準をクリアしています

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

すなわち「金融庁が確認した、安心して購入できる商品」しか買えないので

貧乏な人がはじめての投資で失敗することを防ぐことができます

- お金持ちより節税効果が高い

- まとまったお金を持っていない

- 投資詐欺など失敗する可能性が低い

ブタさん

オオカミ部長

投資に関する節税制度としては

- つみたてNISA

- NISA

- iDeCo

がありますがそれぞれの違いは何なのでしょうか?

| 一般NISA | つみたてNISA | iDeCo | |

| 運用期間 | 5年(最長10年) | 20年間 | 加入から60歳まで(10年間延長可能) |

| 運用商品 | 株式・投資信託・REIT・ETFなど | 限定された投資信託とETF | 定期預金・保険・投資信託 |

| 投資限度額 | 年間120万円、最大600万円 | 年間40万円、最大800万円 | 公的年金や企業年金等の加入状況によって異なる 年額 14万4,000円~81万6,000円 |

| 換金 | いつでも換金可能 | いつでも換金可能 | 60歳まで原則換金不可 |

| 節税効果 | 売買益・配当金・分配金などの投資で得た利益にかかる税金20.315%が非課税になる | 運用で得た利益が非課税になる。 | ・掛金を全額所得控除にできる(所得税、住民税) ・運用で得た利益が非課税 ・年金を受け取るときに一括受取は退職所得控除、分割受取は公的年金等の控除の対象になる |

まずはNISA(つみたてNISAを含む)とiDeCoの違いですが

一番はiDeCoは60歳まで換金できないという点です

NISAはいつでも換金できますが、iDeCoは年金資産としての制度なので

60歳になるまでは自由に換金することができません

その他にも毎月口座管理手数料が発生する※ことも注意が必要です

※国民年金基金連合会と信託銀行へ支払う手数料が合計171円(毎月)かかる

ブタさん

次はつみたてNISAとNISAの違いですが

一番の違いは運用期間です

NISAは5年(ロールオーバーで最長10年)つみたてNISAは20年非課税で運用することができます

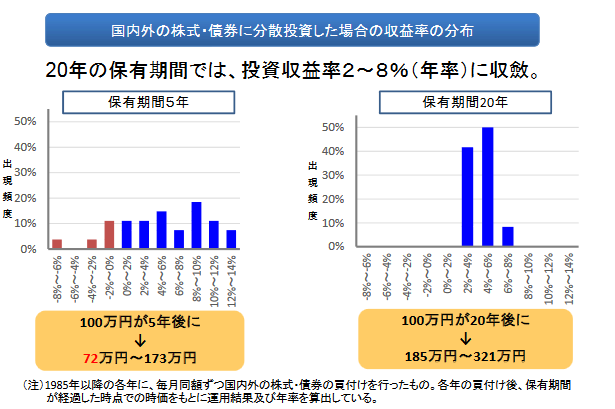

この運用期間が長い方がつみたて期間中に暴落が起きたとしても

資産が回復する時間が長く取れるので損で終わる可能性が低くなります

金融庁が公開している資料にも20年間つみたて投資を実施すると収益がプラスになる可能性が大きくなると書かれています

一方でNISAのように投資期間が5年の場合収益がマイナスになる可能性があるとも書かれています

- iDeCoは60歳まで換金できない、毎月口座管理手数料が発生する

- NISAは投資期間が5年と短い

⇒以上のデメリットからつみたてNISAがおすすめ

ブタさん

オオカミ部長

どこのネット証券でもつみたてNISAでは投資信託の購入手数料は0円なので

ポイント貯まるか、購入できる銘柄数などが口座を比較するポイントになります

おすすめはポイントが貯まる証券会社にすることです

投資することでポイントが貯まり⇒そのポイントで投資することで資産を効率よく増やすことができます

| 証券会社名 | 購入手数料 | 取扱銘柄数 | 最低積立金額 | ポイント |

| 楽天証券 | 0円 | 177本 | 100円~ | 楽天ポイント |

| SBI証券 | 0円 | 175本 | 100円~ | Tポイント |

| Vポイント | ||||

| マネックス証券 | 0円 | 151本 | 100円~ | マネックスポイント |

| 松井証券 | 0円 | 170本 | 100円~ | 松井証券ポイント |

楽天証券は著者が現在使用している証券会社になります

その理由は楽天カードで購入すれば月額5万円まで1%のポイントがつくからです

毎月最大500円分のポイントがもらえるので年間最大で6000円得することができます

楽天ポイントを貯めている人はもちろん、貯めていない人ももらったポイントで投資信託が購入できるのでポイントを使いきることができます

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

SBI証券もおすすめの証券会社です

2021年の6月30日からSBI証券も

三井住友VISAカードで購入することで

0.5%のVポイントがつくようになりました

こちらも月額5万円まで0.5%のポイントがつくので年間最大で3000円得することができます

ブタさん

オオカミ部長

つみたてNISAの投資対象商品は金融庁が定めた長期の積立・分散投資に適した一定の投資信託のみとなっていて

下記のような厳しい水準をクリアしています

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

すなわち「金融庁が確認した、安心して購入できる商品」しか買えないのですが

その中でも唯一掛かってしまうコストが信託報酬です

この信託報酬が低くて人気なのが三菱UFJ国際-eMAXIS Slimシリーズになります

積極的にリスクを取る方におすすめなのが全米株式です

過去20年の平均リターンは7.9%と高い利率を維持しています

高いリターンの理由はアップルやマイクロソフト、アマゾンやフェイスブックなど

世界中で利用されている商品やサービスを提供している企業が米国に集中しているからです

今後もこれらの企業を超える企業が現れない限り、米国株式は高いリターンを期待できると考え

著者はつみたてNISAの全額を全米株式に投資しています

eMAXIS Slim 米国株式(S&P500)の信託報酬は0.0968%と最安水準です

ある程度リスクを取るが米国だけへの集中投資は怖い

という方は全世界株式がおすすめです

こちらも過去20年の平均リターンは7.6%と高い利率を維持しています

この投資信託は

MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動されるように運用されるため

各地域へ投資する割合、組み入れ銘柄をファンド内で自動的に入れ替えていくので特定の国や地域に固執することがありません

なので世界の経済は成長していくと考えるならこの投資信託を購入しておけば間違いありません

eMAXIS Slim 全世界株式(オール・カントリー)の信託報酬は0.1144%と最安水準です

リスクを抑えて投資したいと言う方は

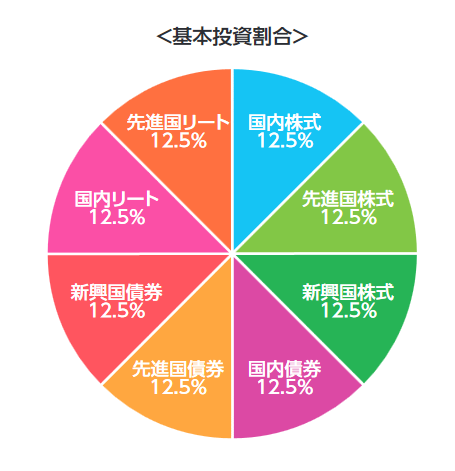

8資産分散がおすすめです

過去15年の運用利率5.4%です

この投資信託の特徴としては国内外の債券を含んでいるため

下落相場になった時に資産の減少が穏やかである点です

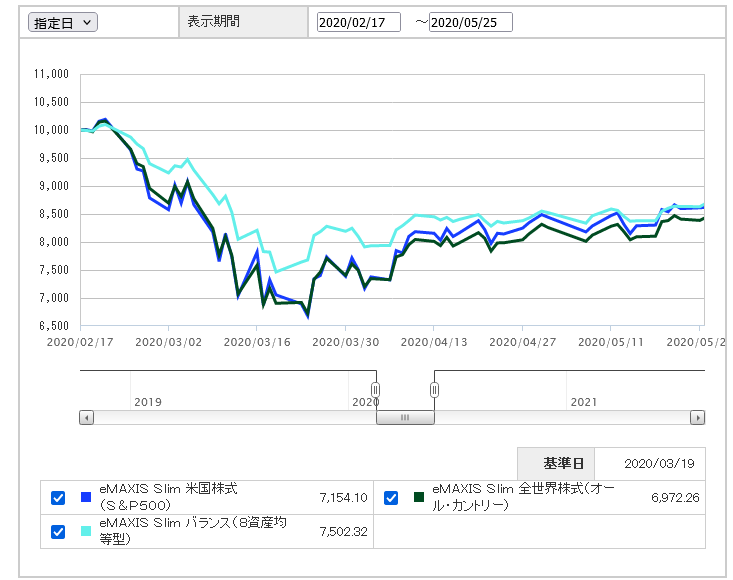

実際に2020年のコロナショックでは全米株式や全世界株式より資産の減少は穏やかでした

そのためリスクを抑えて運用したい人におすすめです

eMAXIS バランス(8資産均等型)の信託報酬は0.55%とバランスファンドとしては最安水準です

以上が積立NISAを貧乏人はするべき?知っておくべき3つの理由でした

最後に詳細をまとめます

つみたてNISAを貧乏人はするべきな3つの理由

- お金持ちより節税効果が高い

- まとまったお金を持っていない

- 投資詐欺など失敗する可能性が低い

貧乏人はiDeCoやNISAよりつみたてNISAがいい理由

- iDeCoは60歳まで換金できない、毎月口座管理手数料が発生する

- NISAは投資期間が5年と短い

⇒以上のデメリットからつみたてNISAがおすすめ

おすすめ証券会社

おすすめ銘柄